Francebourse.com est un site d'informations et d'analyses boursières qui combine plusieurs approches pour donner des recommandations à ses abonnés. Nous sommes réputés pour combiner analyse fondamentale et analyse technique, comme cela peut se lire dans le livre de Jean-David Haddad, "Analyse fondamentale et analyse technique". Très récemment, nous avons fait entrer un nouvel outil dans nos analyses techniques : le VORTEX, qui est utilisé en combinaison avec d'autres (comme le RSI ou Fibonnacci).

Nous aimons aussi montrer à nos lecteurs la variété des éléments qui existent pour analyser et comprendre le marché, et aussi pour prendre des décisions.

Parmi ces outils, on trouve les fractales, directement inspirés des cycles.

Les fractales, c'est une approche géométrique, visuelle. On ne peut pas parler au sens propre d'analyse technique, mais plutôt relier cela à une approche en terme de cycles, donc une approche déterministe. Il n'étonnera personne de savoir que ce type d'approche est davantage plébiscité aux Etats-Unis qu'en France.

Les fractales consistent à voir la répétition d'un cycle de hausse et de baisse dans un cycle plus large, et de repérer ce cycle dans un cycle encore plus large, et ainsi de suite, comme des poupées russes.

Thomas Andrieu, 21 ans, est le spécialiste en France de l'analyse par les cycles et les fractales.

Dans son livre "Cycles et fractales pour investir en bourse", chez JDH EDITIONS (parution en octobre 2024), il écrit ceci pour définir cette approche :

Cette conception du marché est absolument révolutionnaire. Pour la première fois, le marché peut être envisagé comme un puzzle ordonné et cohérent, plutôt que comme une suite de pièces indépendantes sans signification les unes par rap-port aux autres.

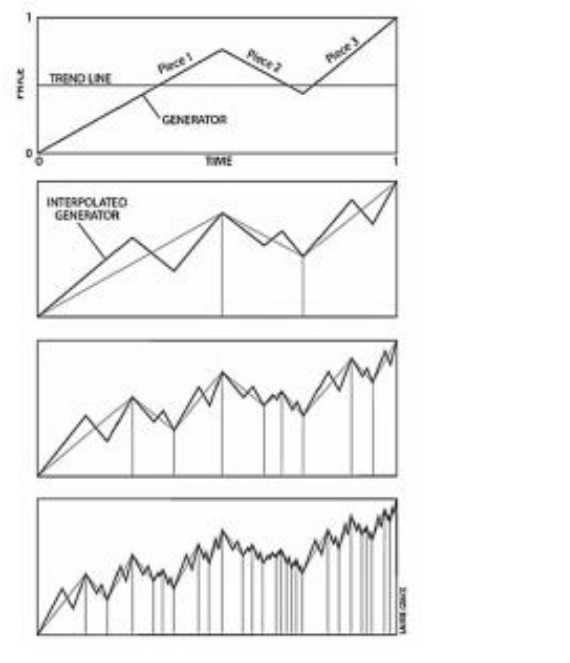

Le schéma à droite repris des travaux de Benoît Mandelbrot expose de manière assez claire le principe des fractales. Un premier mouvement haussier, baissier, puis haussier est établi. Dans chacun des trois sous-mouvements, nous répé-tons ensuite le même schéma avec une phase de hausse, de baisse, puis de hausse, ou inversement lorsque la phase principale est baissière. De même, nous répétons dans chaque nouveau sous-mouvement le même schéma, etc. Au final, nous voyons apparaître un mouvement qui pourrait correspondre à s’y méprendre à une évolution de la Bourse. Mais l’utilité essentielle de ce principe réside ailleurs.

En effet, le degré de répétition des schémas de prix d’une échelle de temps sur l’autre peut être mesuré et estimé. C’est au XXe siècle que l’hydrologue Harold Edwin Hurst (1880-1978) a développé le coefficient de Hurst pour mesurer les persistances des crues du Nil en Égypte. Harold Edwin Hurst est connu pour ses recherches sur le Nil et pour ses contributions à la compréhension des propriétés statistiques de séries temporelles, en particulier quant à la notion de « long-range dependence », ou mémoire longue en français. Il a ainsi remarqué que des évènements rares et extrêmes dans le débit du Nil semblaient se produire plus fréquem-ment que ce que les modèles classiques prévoyaient.

Nous utilisons le coefficient de Hurst sur les marchés financiers pour mesurer le degré de dépendance au temps d’un actif. Ce coefficient repose sur le degré de répétition des schémas de prix d’une échelle de temps sur l’autre. Le détail du calcul de ce coefficient a déjà été exposé par ailleurs . En général, la valeur de ce coefficient est comprise entre 0 et 1. Dans un marché purement « aléatoire », c’est-à-dire sans fractales apparentes, le coefficient de Hurst vaut 0,5 (nous parlons aussi « d’anti-persistance »).

Mais la plupart des actifs à long terme montrent un coefficient de Hurst significativement supérieur à 0,5 et souvent proche de 0,6 à 0,7. Une telle valeur du coefficient de Hurst signifie que les mouvements de prix sont suramplifiés d’une échelle de temps sur l’autre, et donc que l’ampleur de la tendance à l’œuvre dépend du temps. Nous pouvons aussi considérer le fait que la tendance est persistante entre une échelle de temps courte et une échelle de temps longue. À l’inverse, un coefficient de Hurst inférieur à 0,5 traduira une persistance négative de la tendance d’une échelle de temps sur l’autre. Dans ce cas, le comportement du marché est dépendant du temps, mais le temps réduit l’amplitude des mouvements du marché à mesure que le coefficient est proche de 0.

Livre à découvrir prochainement

Inscriptions gratuites sur Francebourse.com pour recevoir nos mails :

www.francebourse.com